Смена лидера на рынке коммерческой недвижимости

По предварительным итогам первого полугодия 2026 года сегмент торговой недвижимости вышел на первое место по объему инвестиций среди всех типов коммерческой недвижимости России. Согласно данным консалтинговой компании IBC Real Estate, объем вложений в торговые объекты с января по июнь 2026 года составил 70 млрд рублей, что эквивалентно 44% от совокупного объема инвестиций в коммерческую недвижимость страны.

Для сравнения: за аналогичный период 2025 года вложения в торговый сегмент составляли 44 млрд рублей. Таким образом, годовой прирост составил около 60%, что делает торговую недвижимость самым быстрорастущим сегментом рынка.

Исторический контекст: от аутсайдера к лидеру

Еще в 2024–2025 годах безоговорочным лидером по привлечению капитала оставался офисный сегмент. По данным аналитиков Nikoliers, в 2025 году объем вложений в офисы достиг 412,8 млрд рублей — 55,7% всех сделок с коммерческой недвижимостью. За последние десять лет суммарный объем сделок с офисами составил 1,76 трлн рублей — почти половина всех инвестиций в сектор.

Однако в 2026 году ситуация изменилась. Сокращение общего объема рынка (до прогнозируемых 650–700 млрд рублей по итогам года, по данным «Коммерсантъ») и перераспределение капитала между сегментами вывели торговую недвижимость на первую позицию.

Почему торговая недвижимость вырвалась вперед

Эксперты IBC Real Estate называют лидерство торгового сегмента ситуационным явлением, однако за ним стоит сразу несколько фундаментальных факторов.

1. Низкая база и эффект отложенного спроса

В 2022–2024 годах инвесторы проявляли сдержанный интерес к торговым объектам на фоне неопределенности потребительского поведения и перестройки логистических цепочек. После стабилизации розничного товарооборота и адаптации рынка к новым условиям сработал эффект отложенного спроса: инвесторы начали активно закрывать сделки, которые откладывались в предыдущие периоды.

2. Рост потребительской активности

Доля e-commerce в общем товарообороте РФ достигла 22% (данные АКИТ), но физический ритейл продолжает доминировать. Потребительский трафик в качественных торговых центрах восстанавливается, а вакантность на основных торговых коридорах Москвы опустилась до минимальных значений.

3. Снижение ставок аренды в офисах и складах

Рост доходности торговых объектов на фоне замедления офисного и складского сегментов сделал ритейл более привлекательным для инвесторов. В 2025 году ставки аренды на склады выросли более чем на 35%, что привело к перегреву сегмента и побудило часть капитала перетекать в торговую недвижимость с более стабильной доходностью.

4. Перепрофилирование активов

Крупные девелоперы и управляющие компании активно пересматривают концепции устаревших торговых центров, трансформируя их в многофункциональные общественные пространства с ритейлом, фуд-холлами, фитнес-клубами и развлекательными зонами. Это повышает инвестиционную привлекательность объектов.

5. Коллективные инвестиции

Рост числа закрытых паевых инвестиционных фондов (ЗПИФ) недвижимости, ориентированных на ритейл-активы, обеспечил дополнительный приток институционального капитала в сегмент. Частные инвесторы также все чаще рассматривают торговые помещения как инструмент сохранения капитала в условиях высокой инфляции.

Прогнозы на второе полугодие 2026 года

Несмотря на лидерство в первом полугодии, аналитики призывают к осторожности в прогнозах. Марина Малахатько (IBC Real Estate) отмечает: если к концу 2026 года ключевая ставка ЦБ опустится ниже 14%, совокупный объем инвестиций в недвижимость и участки под девелопмент может достичь 900 млрд рублей, что поддержит и торговый сегмент.

Однако базовый сценарий предполагает сокращение общего объема рынка до 650–700 млрд рублей. В таких условиях конкуренция между сегментами усилится, и торговой недвижимости будет сложно удержать первенство до конца года.

Юрий Цукер (CORE.XP) ожидает, что наиболее востребованными сегментами по итогам всего 2026 года останутся офисная и складская недвижимость, а рост интереса к торговым объектам может оказаться временным всплеском на фоне нескольких крупных сделок.

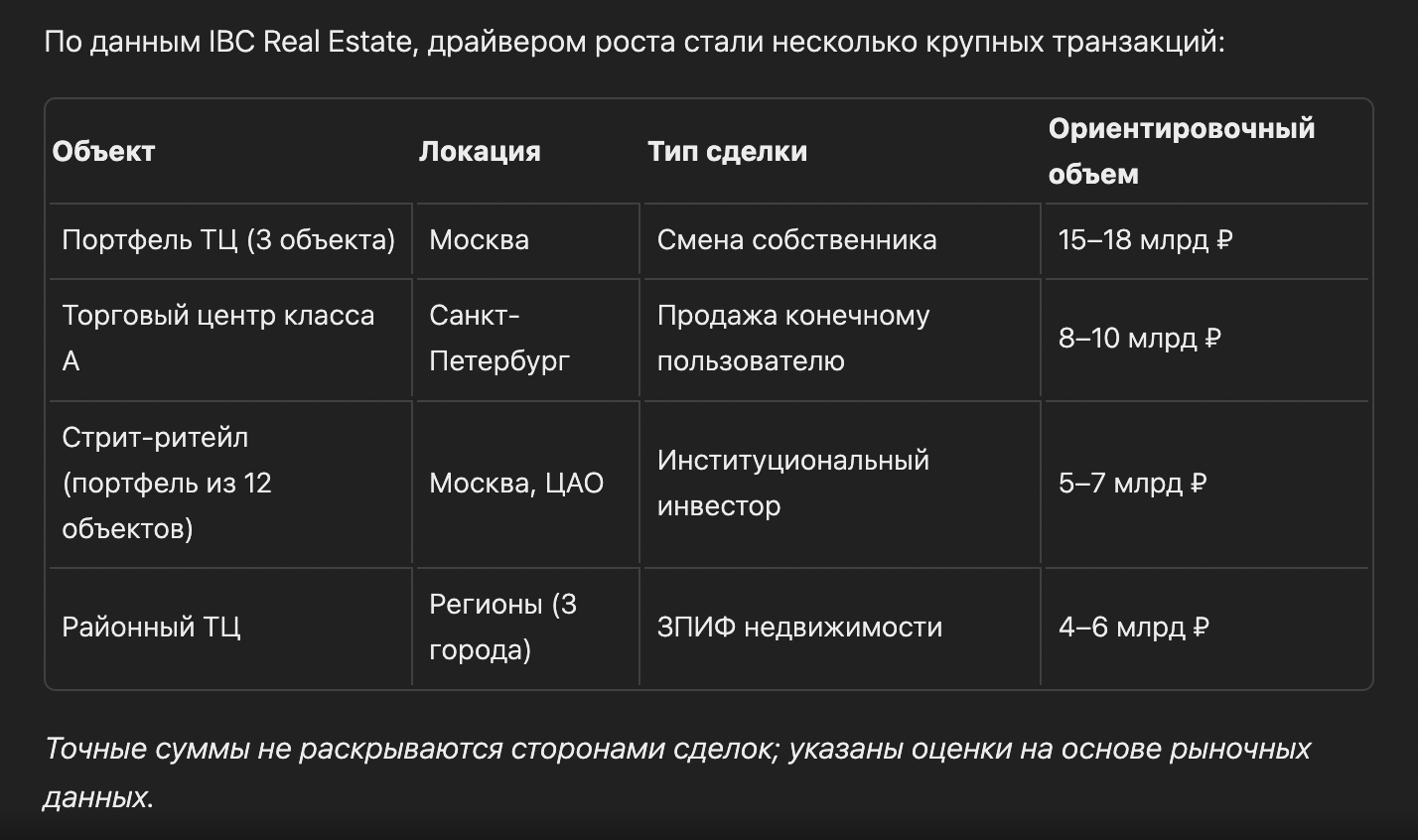

Ключевые сделки первого полугодия 2026 года

По предварительным итогам первого полугодия 2026 года сегмент торговой недвижимости вышел на первое место по объему инвестиций среди всех типов коммерческой недвижимости России. Согласно данным консалтинговой компании IBC Real Estate, объем вложений в торговые объекты с января по июнь 2026 года составил 70 млрд рублей, что эквивалентно 44% от совокупного объема инвестиций в коммерческую недвижимость страны.

Для сравнения: за аналогичный период 2025 года вложения в торговый сегмент составляли 44 млрд рублей. Таким образом, годовой прирост составил около 60%, что делает торговую недвижимость самым быстрорастущим сегментом рынка.

Исторический контекст: от аутсайдера к лидеру

Еще в 2024–2025 годах безоговорочным лидером по привлечению капитала оставался офисный сегмент. По данным аналитиков Nikoliers, в 2025 году объем вложений в офисы достиг 412,8 млрд рублей — 55,7% всех сделок с коммерческой недвижимостью. За последние десять лет суммарный объем сделок с офисами составил 1,76 трлн рублей — почти половина всех инвестиций в сектор.

Однако в 2026 году ситуация изменилась. Сокращение общего объема рынка (до прогнозируемых 650–700 млрд рублей по итогам года, по данным «Коммерсантъ») и перераспределение капитала между сегментами вывели торговую недвижимость на первую позицию.

Почему торговая недвижимость вырвалась вперед

Эксперты IBC Real Estate называют лидерство торгового сегмента ситуационным явлением, однако за ним стоит сразу несколько фундаментальных факторов.

1. Низкая база и эффект отложенного спроса

В 2022–2024 годах инвесторы проявляли сдержанный интерес к торговым объектам на фоне неопределенности потребительского поведения и перестройки логистических цепочек. После стабилизации розничного товарооборота и адаптации рынка к новым условиям сработал эффект отложенного спроса: инвесторы начали активно закрывать сделки, которые откладывались в предыдущие периоды.

2. Рост потребительской активности

Доля e-commerce в общем товарообороте РФ достигла 22% (данные АКИТ), но физический ритейл продолжает доминировать. Потребительский трафик в качественных торговых центрах восстанавливается, а вакантность на основных торговых коридорах Москвы опустилась до минимальных значений.

3. Снижение ставок аренды в офисах и складах

Рост доходности торговых объектов на фоне замедления офисного и складского сегментов сделал ритейл более привлекательным для инвесторов. В 2025 году ставки аренды на склады выросли более чем на 35%, что привело к перегреву сегмента и побудило часть капитала перетекать в торговую недвижимость с более стабильной доходностью.

4. Перепрофилирование активов

Крупные девелоперы и управляющие компании активно пересматривают концепции устаревших торговых центров, трансформируя их в многофункциональные общественные пространства с ритейлом, фуд-холлами, фитнес-клубами и развлекательными зонами. Это повышает инвестиционную привлекательность объектов.

5. Коллективные инвестиции

Рост числа закрытых паевых инвестиционных фондов (ЗПИФ) недвижимости, ориентированных на ритейл-активы, обеспечил дополнительный приток институционального капитала в сегмент. Частные инвесторы также все чаще рассматривают торговые помещения как инструмент сохранения капитала в условиях высокой инфляции.

Прогнозы на второе полугодие 2026 года

Несмотря на лидерство в первом полугодии, аналитики призывают к осторожности в прогнозах. Марина Малахатько (IBC Real Estate) отмечает: если к концу 2026 года ключевая ставка ЦБ опустится ниже 14%, совокупный объем инвестиций в недвижимость и участки под девелопмент может достичь 900 млрд рублей, что поддержит и торговый сегмент.

Однако базовый сценарий предполагает сокращение общего объема рынка до 650–700 млрд рублей. В таких условиях конкуренция между сегментами усилится, и торговой недвижимости будет сложно удержать первенство до конца года.

Юрий Цукер (CORE.XP) ожидает, что наиболее востребованными сегментами по итогам всего 2026 года останутся офисная и складская недвижимость, а рост интереса к торговым объектам может оказаться временным всплеском на фоне нескольких крупных сделок.

Ключевые сделки первого полугодия 2026 года

Что это значит для частного инвестора

Лидерство торговой недвижимости по объему инвестиций — сигнал, который стоит учитывать при планировании собственной инвестиционной стратегии.

Сильные стороны торгового сегмента:

- Относительно высокая доходность: 10–12% годовых для стрит-ритейла и 8–10% для помещений в составе ТЦ.

- Диверсификация арендаторов: в отличие от офисного сегмента, где пул арендаторов часто ограничен 1–3 компаниями.

- Защита от инфляции: индексация арендных ставок, привязанная к товарообороту или ИПЦ.

Риски:

- Конкуренция с e-commerce: дальнейший рост доли онлайн-торговли может сократить спрос на физические помещения.

- Зависимость от локации: доходность сильно варьируется в зависимости от района и пешеходного трафика.

- Высокий порог входа: ликвидные объекты на центральных улицах Москвы и Санкт-Петербурга стоят от 30 млн рублей за помещение.

Заключение

Выход торговой недвижимости на первое место по объему инвестиций в первом полугодии 2026 года — заметное, но неоднозначное событие. С одной стороны, оно отражает восстановление потребительского рынка и адаптацию ритейла к новым реалиям. С другой — эксперты предупреждают, что лидерство может оказаться временным и смениться возвратом офисного и складского сегментов на первые позиции по итогам года.

Для инвесторов текущая ситуация открывает окно возможностей в сегменте торговой недвижимости, однако требует тщательного анализа каждой конкретной локации, арендного пула и макроэкономических предпосылок.

АКН «Smart Group»

Источники: данные IBC Real Estate (июнь 2026), аналитика Nikoliers (январь 2026)

Лидерство торговой недвижимости по объему инвестиций — сигнал, который стоит учитывать при планировании собственной инвестиционной стратегии.

Сильные стороны торгового сегмента:

- Относительно высокая доходность: 10–12% годовых для стрит-ритейла и 8–10% для помещений в составе ТЦ.

- Диверсификация арендаторов: в отличие от офисного сегмента, где пул арендаторов часто ограничен 1–3 компаниями.

- Защита от инфляции: индексация арендных ставок, привязанная к товарообороту или ИПЦ.

Риски:

- Конкуренция с e-commerce: дальнейший рост доли онлайн-торговли может сократить спрос на физические помещения.

- Зависимость от локации: доходность сильно варьируется в зависимости от района и пешеходного трафика.

- Высокий порог входа: ликвидные объекты на центральных улицах Москвы и Санкт-Петербурга стоят от 30 млн рублей за помещение.

Заключение

Выход торговой недвижимости на первое место по объему инвестиций в первом полугодии 2026 года — заметное, но неоднозначное событие. С одной стороны, оно отражает восстановление потребительского рынка и адаптацию ритейла к новым реалиям. С другой — эксперты предупреждают, что лидерство может оказаться временным и смениться возвратом офисного и складского сегментов на первые позиции по итогам года.

Для инвесторов текущая ситуация открывает окно возможностей в сегменте торговой недвижимости, однако требует тщательного анализа каждой конкретной локации, арендного пула и макроэкономических предпосылок.

АКН «Smart Group»

Источники: данные IBC Real Estate (июнь 2026), аналитика Nikoliers (январь 2026)